【実践検証】TradingViewのオプションチェーンで暴く「流動性の偏り」と円先物(6J)のリアル

【実践検証】TradingViewのオプションチェーンで暴く「流動性の偏り」と円先物(6J)のリアル

インジケーターのゴールデンクロスや、綺麗に決まったチャートパターン(押し目買い・戻り高値など)のシグナル通りにエントリーしたにもかかわらず、なぜか急激に逆行しロスカットに巻き込まれる――。こうした経験を持つトレーダーは少なくないはずです。

現代の為替市場は、HFT(高頻度取引)やアルゴリズム取引が圧倒的なシェアを占めており、もはやローソク足の「形」や「過去の価格から算出されたテクニカル指標」単体では、大口投資家の意図を分析しきれなくなっています。相場を本当に動かしているのは、チャート上に描かれたラインではなく、市場の裏側に潜む「注文の厚み(流動性:リクイディティ)」と「将来のリスクヘッジニーズ」です。

昨今、SNS等でも「流動性プール」や「オプションヘッジ」といった言葉が頻繁に使われるようになりましたが、その多くは表面的な解説に留まり、実際のデータからどう戦略を組み立てるかという実践的なノウハウはブラックボックス化されています。本記事では、TradingViewに新たに実装された「オプションチェーン」機能を用い、CME(シカゴマーカンタイル取引所)の円先物(6J)の実データを元に、市場心理の偏りと流動性の読み方を極めて実践的に検証します。

1. なぜ実力派トレーダーは「オプション・先物データ」を不可欠とするのか?

多くの個人トレーダーがテクニカル分析で行き詰まる最大の原因は、情報が「遅行指標」である点にあります。一方で、オプション市場の「出来高(Volume)」や「取組高(Open Interest)」は、市場参加者が将来の価格変動に対して**「現時点でいくらのコストを支払ってリスクヘッジを行っているか」**という、極めて生々しい先行情報を示しています。

かつては機関投資家や一部のヘッジファンドしかアクセスできなかったこれらのコアデータが、今やTradingViewのようなツールを通じて、個人トレーダーでもリアルタイムに監視可能となりました。これは市場の民主化であると同時に、データを「単なる数字」として終わらせず、相場環境に応じて臨機応変に解釈する**「裁量(ロジックの運用力)」**が勝敗を分ける時代になったことを意味します。

2. 【実例解析】CME円先物(6J1!)オプションチェーンのスクリーニング

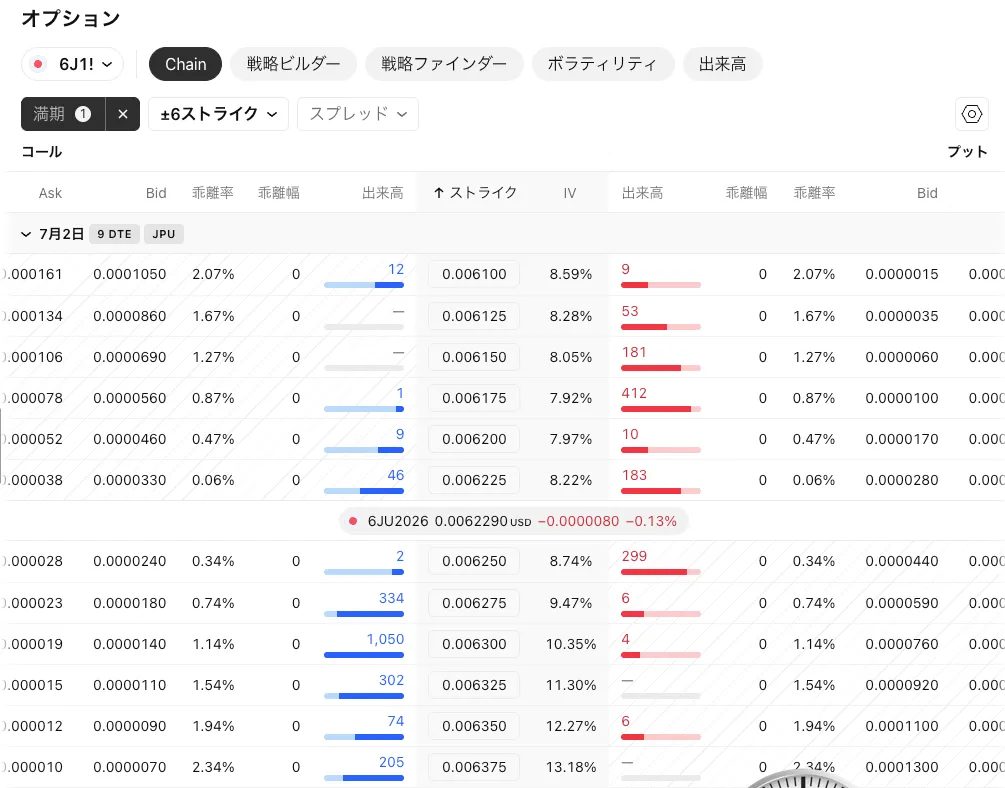

それでは、ドル円(USD/JPY)の方向性を探る上で最も重要なインターバンクの裏付けデータである、「CME円先物(6J1!)」のオプションチェーン(満期まで残り9日:9 DTE)の実例を見ていきましょう。

↓実際のオプション画面はこんな感じです!

※トレード戦略上の大前提:円先物とドル円の逆相関関係

FXのドル円チャートを見慣れている方が円先物データを確認する際、絶対に混同してはならないのが「チャートの向き」です。円先物は「1円あたり何米ドルか」の価値を表すため、以下の関係になります。

- 円先物(6J)の上昇 = 円高・ドル安(USD/JPYの下落要因)

- 円先物(6J)の下落 = 円安・ドル高(USD/JPYの上昇要因)

以下は、ある特定の市場環境におけるオプションチェーンの出来高データを抽出・整理したものです(原資産現在値:0.0062290 USD付近)。

| コール側(円高権利)出来高 | ストライク価格(権利行使価格) | プット側(円安権利)出来高 |

|---|---|---|

| 12 枚 | 0.006100 | 9 枚 |

| 1 枚 | 0.006175 | 412 枚 |

| 9 枚 | 0.006200 | 10 枚 |

| 【 原資産現在値(6J中心限月):0.0062290 USD付近 】 | ||

| 2 枚 | 0.006250 | 299 枚 |

| 1,050 枚 (★突出) | 0.006300 | 4 枚 |

| 302 枚 | 0.006325 | ― |

3. プロフェッショナル・アイ:データが示す歪みと投資家心理

このデータをシステム、あるいは裁量トレードにどう組み込むべきか、3つのステップで解釈を体系化します。

ステップ1:リクイディティプール(注文の集中帯)の同定

データ上で圧倒的な「歪み」を発生させているのは、コール側(円高方向)の権利行使価格「0.006300」にピンポイントで積み上がった「1,050枚」の出来高です。その外側の0.006325(302枚)にも明確な壁が形成されています。プット側(円安方向)の最大ボリュームが0.006175の412枚に留まっている点と比較すると、その差は歴然です。

ステップ2:ヘッジニーズから逆算するインサイダー心理

現在値(0.0062290)よりやや高いアウト・オブ・ザ・マネー(OTM)のコールオプションに対して、これだけのトランザクションが集中しているという事実は、大口の投機筋やリアルマネー勢が「満期(9日以内)までに急激な円高(ドル円の急落)が発生するリスク」を極めて強く警戒している、あるいはそれを狙った仕掛けを行っている強力な証拠です。

ステップ3:ポジションの「傾きすぎ」の定量的判定

残存日数が9日という短期ディールにおいて、プット側の最大値をダブルスコア以上で凌駕するコールの壁が存在することは、市場の傾き(歪み)が「円高方向に過剰に偏りすぎている」と定義できます。この「0.006300」という水準は、未決済のショートポジションを巻き込んだスクイーズ(踏み上げ)を誘発しやすい、極めて強烈なリクイディティプール(流動性の溜まり場)、もしくは市場の重要なピボットポイントとして機能することになります。

4. 定型化の罠を排除せよ:環境認識(ボンド相関)による動的フィルタリング

ここで最も重要な注意点があります。「コールの出来高が最大だから、必ず円高になる」「ここに壁があるから絶対に反発する」といった、データの完全なパターン化(定型化)はトレードにおいて致命傷になり得ます。*相場の文脈(マクロ環境)が変われば、同じデータでも戦略は180度変わるため、裁量的な動的フィルタリングが求められます。

【環境要因:日米の国債利回り差(ボンド相関)の適用】

ドル円・円先物の長期的な絶対支配要因である「日米金利差」をフィルターとして掛け合わせます。

- シナリオA(本物のトレンド):日米金利差の縮小が伴っている場合

米国債利回りが低下トレンドにあり、マクロ的にドル売り・円買いの裏付けがある中でこの「0.006300コールの山」が出現した場合、これは実需と投機が一致した「本物の円高トレンド」です。価格はこの流動性に吸い寄せられ、ラインに到達した後はガンマショートのヘッジ(マーケットメーカーによる原資産買い)を巻き込み、ブレイクアウトして円高が急加速するシナリオが濃厚になります。 - シナリオB(行き過ぎ・トラップ):日米金利差が拡大、または高止まりしている場合

金利差に縮小の兆候がないにもかかわらず、オプション市場だけでこの山が突発的に膨れ上がっている場合、これはファンダメンタルズの裏付けを欠いた「一時的なショートカバー狙いの投機、またはイベント前の過剰ヘッジ」と解釈できます。この場合、市場心理は円高に「傾きすぎ(行き過ぎ)」ており、この流動性プール(0.006300)への到達をターゲットとした短期的な引き付けの後、絶好の戻り売り(ドル円の上昇・円安回帰)ポイントになるという逆張りの戦略が極めて有効になります。

5. 結論:検索エンジンに依存する「ゼロクリック時代」を生き抜くために

現代は、ネットで調べれば誰かがまとめた「トレードの正解らしきもの」がすぐに見つかる時代です。しかし、表層的なノウハウをなぞるだけでは、日々アルゴリズムが進化する市場で利益を上げ続けることは不可能です。信頼できるエッジ(優位性)とは、動的なデータに対し、自らのロジックで仮説・検証を繰り返す「体験とプロセス」の中にしか存在しません。

まずは今すぐ、あなたのTradingViewで以下の検証手順を実行してください。

- 「6J1!(CME円先物)」のチャートを展開する。

- 「オプション」タブから直近のオプションチェーンを表示させる。

- コール・プット双方の最大ボリュームが位置するストライク価格を確認し、実際のチャート上に「水平線」としてプロットする。

- そのライン付近に価格がアプローチした際、流動性を巻き込んでブレイクするか、反転するかを数日間トラッキングする。

データの背景にある大口投資家の息遣いをチャート上で可視化し、自分だけの相場観(裁量判断)を磨き上げること。それこそが、情報に搾取される側から、市場の歪みを利益に変えるプロフェッショナルへと進化する唯一の道です。

""" with open("gogojungle_tradingview_option.txt", "w", encoding="utf-8") as f: f.write(content) print("File generated successfully.")