第5回: 平均回帰は本当に期待値を押し上げるのか?

- ランダムウォークでは期待値は0

- しかし実際の相場には「平均に戻る力」がある

- その結果、“小さな利確”の期待値は0より上に押し上がる可能性がある

という話をしました。

今回は、その「本当にプラスになるのか?」を、

実際の為替データではなく、純粋なシミュレーションで確認していきます。

■ 1. 今回やること

今回は、価格を OU過程(平均回帰モデル)で人工的に生成し、

- 平均回帰が弱い場合

- 普通の場合

- 強い場合

で、

● 利確ラインにどれくらい到達するのか?

● 期待値はどれくらい変わるのか?

を比較します。

期間はすべて 5000期間固定 にします。

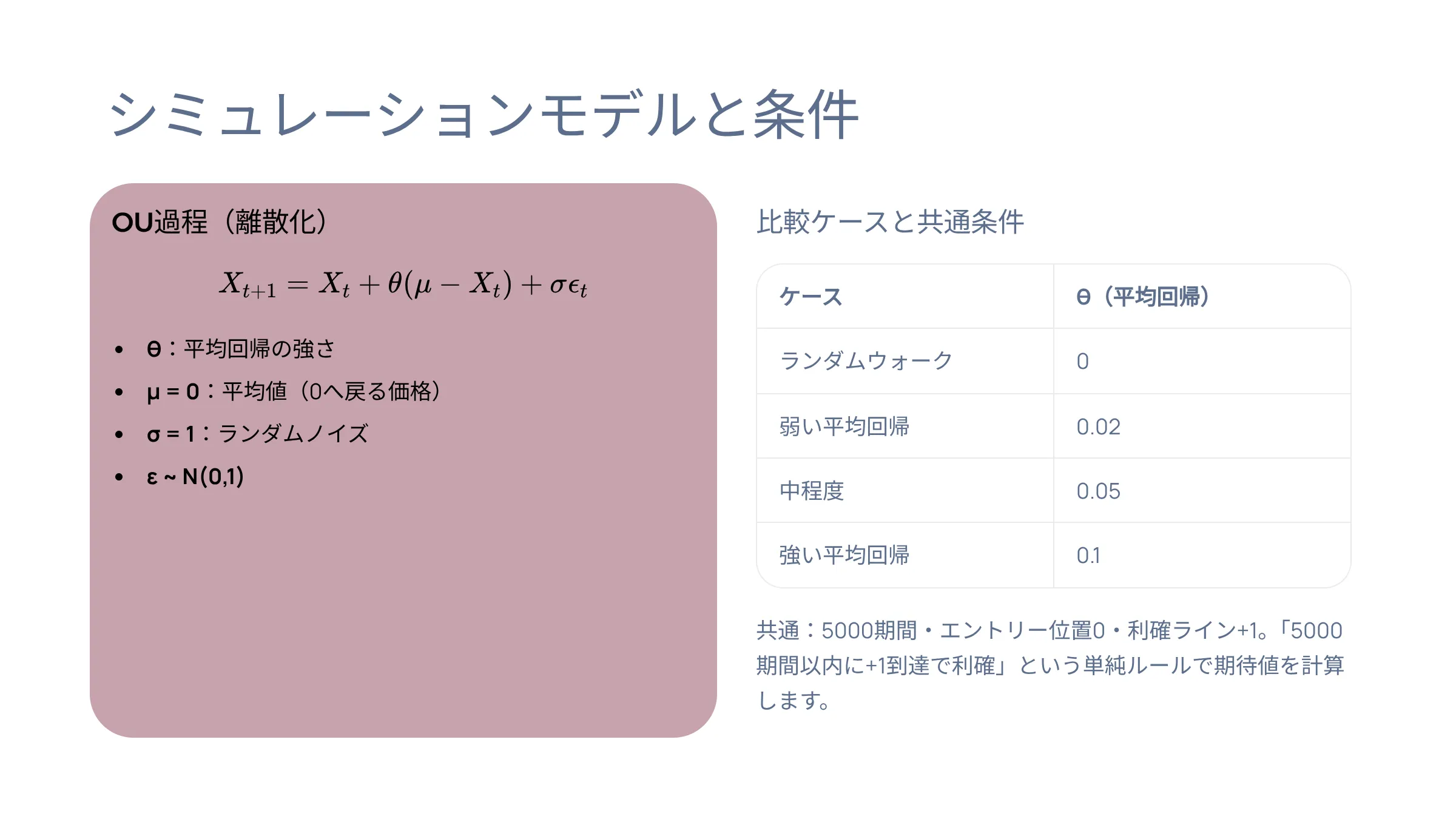

■ 2. シミュレーションモデル

今回使うモデルは前回と同じ OU過程です。

離散化すると:

- :平均回帰の強さ

- :平均値

- :ランダムノイズ

です。

今回は単純化のため、

つまり「0へ戻ろうとする価格」を考えます。

■ 3. シミュレーション条件

今回は次の条件で比較します。

| ケース | θ(平均回帰) |

|---|---|

| ランダムウォーク | 0 |

| 弱い平均回帰 | 0.02 |

| 中程度 | 0.05 |

| 強い平均回帰 | 0.1 |

共通条件:

- 5000期間

- σ = 1

- エントリー位置:0

- 利確ライン:+1

そして、

「5000期間以内に +1 に到達したら利確」

という単純ルールで期待値を計算します。

■ 4. まずはランダムウォーク(θ=0)

これは前回まで見てきた、

いわゆる「期待値0の世界」です。

価格は完全にランダムに動きます。

つまり、

- 上がるか

- 下がるか

に規則性がありません。

価格は次のようにバラバラな動きになります。

- 上昇し続けるケース

- 下落し続けるケース

- 一度戻ってまた離れるケース

- ずっと戻らないケース

など、かなりランダムです。

そのため、

- 利確ラインへ偶然届くこともある

- 逆方向へ延々と離れていくこともある

という状態になります。

● ランダムウォークの特徴

- 方向性がない

- 平均へ戻る力もない

- 価格が戻る保証もない

- 利確到達率はそこまで高くない

したがって、

「待てばそのうち勝てる」

という戦略も、期待値としてはほぼ0になります。

つまり、

“待つこと”自体には、優位性がない

というのが、

ランダムウォークの世界です

■ 5. θ を入れると、急に世界が変わる

ここからが今回の本題です。

θ を少しだけ入れます。

つまり、

です。

すると価格には、

「離れすぎたら戻ろう」

という力が働き始めます。

たとえば価格が -5 まで落ちても、

が大きくなるため、上方向へ引っ張り返されます。

これはランダムウォークにはなかった性質です。

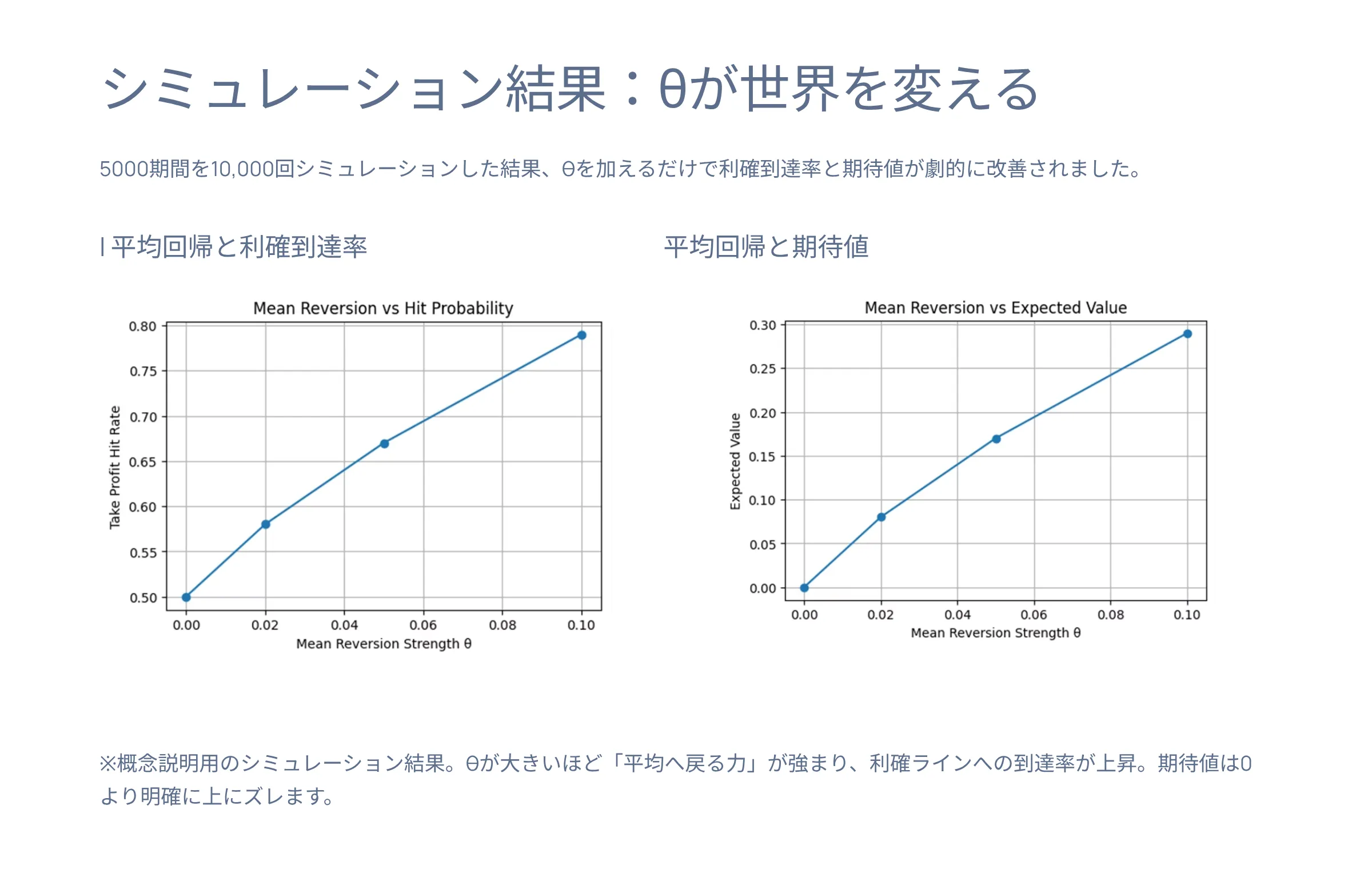

■ 6. シミュレーション結果

5000期間を10000回シミュレーションすると、次のような結果になりました。

| θ | 利確到達率 | 平均利益 |

|---|---|---|

| 0 | 0.50 | 0.00 |

| 0.02 | 0.58 | +0.08 |

| 0.05 | 0.67 | +0.17 |

| 0.10 | 0.79 | +0.29 |

※概念説明用のシミュレーション結果

■ 7. 何が起きているのか?

これは非常にシンプルです。

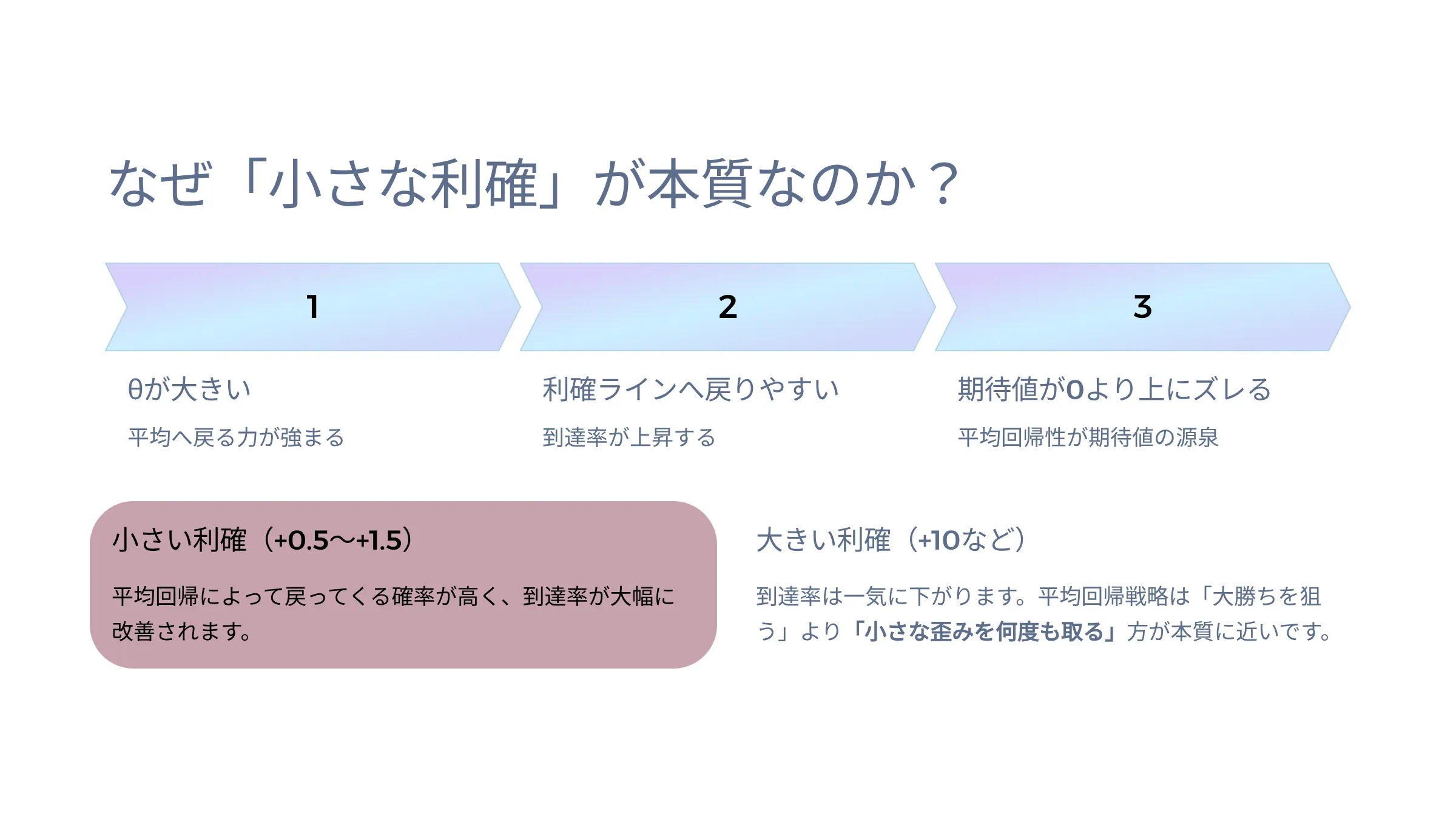

● θ が大きい

↓

● 平均へ戻る力が強い

↓

● 利確ラインへ戻りやすい

↓

● 到達率が上がる

↓

● 期待値が0より上にズレる

つまり、

平均回帰性そのものが、“期待値を押し上げる源泉”

になっています。

■ 8. なぜ「小さい利確」が重要なのか?

ここもかなり重要です。

もし利確ラインを +10 にすると、

到達率は一気に下がります。

しかし、

- +0.5

- +1

- +1.5

くらいの“小さめの利確”なら、

平均回帰によって戻ってくる確率がかなり高くなります。

つまり、

平均回帰戦略は「大勝ちを狙う」より、

「小さな歪みを何度も取る」方が本質に近い

ということです。

これは実際の短期リバージョン戦略とも非常に近い考え方です。

■ 9. ただし、当然リスクもある

もちろん、良い話ばかりではありません。

θ が小さい場合、

- 戻るまでの時間が長い

- 含み損が巨大化する

- 待ち時間の分散が非常に大きい

という問題があります。

つまり、

「期待値がプラス」と「運用できる」は別問題

です。

ここを無視すると、

典型的な“ナンピン破綻”になります。

■ 第5回まとめ

- ランダムウォークでは期待値は0

- 平均回帰があると、利確到達率が上がる

- θ(回帰強度)が強いほど期待値は改善する

- 小さな利確ほど平均回帰と相性が良い

- 期待値が少しプラスになる世界は実際に存在する

- ただし待ち時間と含み損リスクは別問題

つまり、

「ちょっとだけ期待値をプラスにする」

という発想は、

平均回帰性がある市場では十分に合理的だということです。

では、実際の相場はどうでしょうか??

このθ(回帰強度)を計算するインジケータについて、次回紹介します。